Содержание

Любой бизнес требует постоянного анализа деятельности предприятия и соответствующих выводов из этого. Одним из основных моментов аналитики является оценка полученной прибыли от осуществленных продаж. Достоверно известно, что не только интенсивность товарооборота определяет прибыль предприятия – существует еще несколько факторов, имеющих важное значение в этом случае.

Продажи

Прибыль, полученная в результате реализации любого товара, определяется следующими факторами:

Прибыль, полученная в результате реализации любого товара, определяется следующими факторами:

- Объем продаж, осуществленных за определенный период времени.

- Цена, по которой проводилась реализация продукции.

- Полная себестоимость рассматриваемой продукции.

[note]Изменение объема продаж может иметь как положительное, так и отрицательное влияние на уровень прибыли. При повышении уровня продаж рентабельной продукции прибыль растет, а в том случае, если товар является убыточным, то и прибыль, соответственно, снижается.[/note]

[warning]Себестоимость продукции находится в обратно пропорциональной зависимости с прибылью.[/warning]

Наиболее распространенными причинами затруднения реализации товара (снижения его ликвидности), выступают следующие факторы:

- снижение спроса, обусловленное появлением более конкурентоспособного товара, а также связанно с потерей покупателей;

- закупка товара в чрезмерном количестве (особенно это актуально в том случае, если у товара ограничен срок годности), а также если спрос на него прошел (к примеру, сезонная одежда);

- прочие моменты, связанные с повреждением товара.

Методики

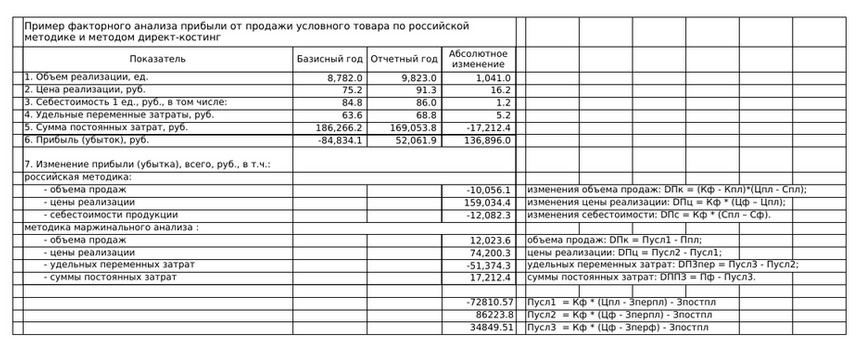

Русская методика

Русская методика

П = VРП*(P — C)

[important]В этой формуле VРП обозначает то, сколько единиц продукции было реализовано, P – цена реализации, выражается в рублях; C — себестоимость единицы реализуемой продукции, также выражается в руб.[/important]

Методика маржинального анализа (директ-костинг: CVP)

Она выгодна тем, что позволяет более достоверно определить интенсивность влияния факторов, учитывая взаимосвязь объема проданных товаров и переменных затрат:

П = VРП*(P — V) — FC

[important]Показатели деятельности предприятия:

VРП- количество реализованной продукции;

P– цена продукции, согласно которой осуществлялась реализация;

V — переменные затраты (расчет осуществляется на единицу продукции);

FC — сумма постоянных затрат.[/important]

Пример

Величина прибыли организации

В определенной мере выручка, полученная в результате коммерческой деятельности за некоторый период, определяется ассортиментом товаров – чем шире ассортимент, тем выше будет вероятность удовлетворения покупательского спроса. Этот момент имеет достаточно значительное влияние. Поэтому и не странно, что крупные магазины практически всегда выживают с рынка мелкие.

В определенной мере выручка, полученная в результате коммерческой деятельности за некоторый период, определяется ассортиментом товаров – чем шире ассортимент, тем выше будет вероятность удовлетворения покупательского спроса. Этот момент имеет достаточно значительное влияние. Поэтому и не странно, что крупные магазины практически всегда выживают с рынка мелкие.

No Comments, Be The First!